人生の5大コストって何?

今後のライフプランを考える中で、どんな資金がコストとしてかかるのか知りたいな。

人生100年時代と言われ、老後2000万円問題など、将来のことを不安に思う人がいると思います。

そんな人のために今回のブログでは、人生の5大コストについて解説します。

まず結論からお伝えすると、人生の5大コストとは

「教育」「住宅」「老後」「保険」「車」

となります。この5つのコストをどのくらい使うのか?を知りましょう。

僕はファイナンシャルプランナー2級(FP2級)をもっていますが、このFPの分野もまさしく人生のコストに照らし合わせて設計されています。

僕は将来に対して不安がなく、自分らしく生きていけるようにするために、資産運用をしていますし、その内容の発信をしています。

資産運用しようにも、まずは「あなたがどんなライフプランを持っているのか?」というゴール地点を明らかにする必要があります。

そこで、今回のブログでは

・人生の5大コストとは何か?

・人生の5大コストはどのくらいかかるのか?

そんなことをお伝えしたいと思います。

この5大コストを知っておけば、あなたの人生の優先順位が見えてきますし、使わないコストは削って、人生を豊かにする趣味などにまわしていきましょう!

目次

スポンサードサーチ

人生の5大コストは約1.5億円

人生の5大コストは約1.5億円

タイトル通りですが、人生の5大コストの総額は約1.5億円です。

内訳はこんな感じです。

住宅:4000万円

車:3400万円

老後:3000万円

教育:2400万円

保険:2000万円

どういう計算でこのような金額になるのか?は後述しますが、それぞれ大きな金額ですよね。

このコストを使うのか?使わないのか?節約するのか?などによりあなたの人生は大きく変わるのです。

人生の4大コストby堀江貴文

ちなみに、実業家の堀江貴文さんは著書の中で人生の4大コストを提唱されています。

大切なことは、人生の4大コストを大幅にカットすること。

1. 家族

生涯コスト:6,500万円2. 家

生涯コスト:6,000万円3. 自動車

生涯コスト:4,200万円4. 結婚

生涯コスト:550万円結婚の場合は離婚すればさらに大幅コストアップ!

トータルで少なくとも1億7,250万円。これらがなければゼロになる。

共通項目は、家と自動車ですね。金額差が1000万程度ありますが、定義にもよりますね。

また、家族の項目に教育や保険なども含まれるでしょうし、結婚という項目もありますね。

このあたりも入れると人生の6大コストとも言えるかもしれません。

いずれにしても、人生の大きな支出を把握して、そこがあなたの人生にとって本当に重要なものなのか?確認していく必要があるのです。

人生の5大コストの内訳

それでは、人生の5大コストの内訳を見ていきましょう。

人生の5大コスト①住宅:4000万円

住宅の購入は人生で「最も高い買い物」といわれています。

戸建て住宅か、共同住宅かによって、また購入する地域や広さによっても、価格は大きく違ってくるため一概にはいえません。

ただし住宅金融支援機構の「フラット35利用者調査(2019年度)」によると、物件別の平均購入価格は、前年度よりもすべての地域で上昇しています。

| 土地付注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション | |

| 全国平均 | 4,256.8万円 | 3,494.3万円 | 4,521.0万円 | 2,574.0万円 | 3,109.6万円 |

どの物件を選ぶのか?によりますが、約4000万円が住宅のコストになるでしょう。

参照:フラット35利用者調査(2019年度)

人生の5大コスト②車:3400万円

住むエリアによっては必須となる車ですが、約3400万円のコストとなります。2つのケースで見てみましょう

まず、軽自動車しか乗らなかった場合、

・新車を8年間乗り

・6回乗り換えた場合(駐車場代含む)

・年間約40万の維持費になり

生涯50年乗るとで2000万円で、車両費が約100万円だとなんと2600万円のコストになります。

次に、普通乗用車クラスしか乗らなかった場合なら

・新車を8年間乗り

・6回乗り換えた場合(駐車場代含む)

・年間約60万の維持費になり

生涯50年で約3000万円で、車両費が約200万円だとなんと約4200万円のコストです。

平均すると3400万円という結果になりました。

参照:「生涯払い続ける車の維持費」

人生の5大コスト③老後:3000万円

一般的には老後資金の目安は3,000万円だといわれています。

これは年金以外の収入がなくなった際に、年金だけではまかないきれない分を指しています。

では、この3,000万円という金額はどうやって導き出されているのか、その根拠についてご紹介します。

総務省の家計調査報告によると、年間で考えると、8万円×12カ月で96万円です。

・高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

・公的年金などの社会保障給付は、1カ月におよそ19万円

・月々の支出はおよそ27万円

・不足分は月々8万円程度

老後期間が20年で1,920万円、25年で2,400万円となります。

これに家のリフォームや自動車購入、医療など加えると老後資金は3,000万円程度が目安であるといえます。

ただし、この3,000万円という金額は60歳で定年を迎えることを想定した数字ですので、今後はさらに長く働くこともあります。

定年が遅くなればそれだけ無職期間も短くなるため、必要な老後資金も少なくて済むことが考えられます。

参照:三菱UFJ信託銀行

人生の5大コスト④教育:2400万円

一般的によく言われているのが、子ども1人につき教育費の目安は約1,000万円ということです。

これは、幼稚園・小学校・中学校・高校・大学卒業までの19年間に必要となる教育費の総額ですが、前提はすべて国公立に進学した場合の目安です。

一部もしくはすべて私立に進学した場合、総額は大きく膨らむことになります。

もし「すべて私立」の場合、教育費の総額はなんと2,000万円以上になります。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 合計 | |

| 国公立 | 約45万円 | 約193万円 | 約146万円 | 約137万円 | 約477万円 | 約998万円 |

| 私立 | 約95万円 | 約959万円 | 約422万円 | 約290万円 | 約643万円 | 約2409万円 |

一般的に一番多いのは高校まで公立、大学が私立というパターンなので、その場合は1164万円となります。

計算としては、2人育てた場合として、1164万円×2人=約2400万円と算出します。

参照:フコク生命

人生の5大コスト⑤保険:2000万円

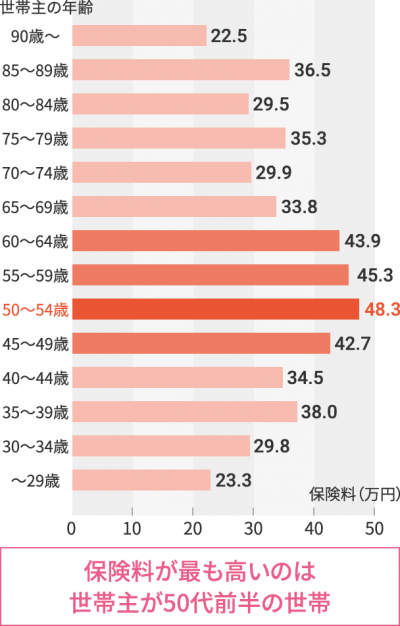

1世帯当たりの年間保険料は平均38.2万円となっており月平均では32000円です。

こうして見てみると保険料は大きな支出となっています。

| 平均年間保険料 | 平均月額保険料 | |

| 1世帯あたり | 約38.2万円 | 約32,000円 |

| 1人あたり | 約19.6万円 | 約16,000円 |

また保険料の支払いは50代が一番大きいようです。

この理由としては、ライフスタイルの変化から加入する生命保険が増えたり、加入時の年齢が高いと保険料も上がることが考えらえれます。

ということで、約40万円の保険料を50年払うと考えると約2000万円程度と算出できます。

参照:保険市場

スポンサードサーチ

【まとめ】人生の5大支出

いかがでしたでしょうか?

人生の5大支出について理解は深まりましたでしょうか?

この5大支出はあくまでシミュレーションなので、たとえば

・住宅を賃貸にすればもっと抑えられるかも

・生涯独身なら教育や保険が、ここまでかかりません

・都心に住めば車がいりません

など、あなたのライフプランによって使わないコストも出てくるはずです。

大切なのは、今後どんな支出があるのか?を考えて、そのために資産運用をしていくことです。

僕も将来のことを考えて、

・住宅については資産性のある家を買い不動産投資をしている

・保険についてはほぼ入らずその分投資に回している

など、いくつか投資をしているので、興味があればぜひ参考にしてみてくださいね。

-

-

【老後の準備は大丈夫?】資産運用を20代から始めるべき3つの理由

続きを見る

-

-

【2021年6月の実績公開】ジュニアNISAで毎月66,666円積立て中!

続きを見る