投資をしたいと思うけど、複利って何?

難しそうで、よくわかりません。

投資を始めようと思っても、

金利や複利、債券、株式など・・・

いろんな金融特有の単語が出てきて、

初心者には、とてもつらいですよね。

特に、複利については、わかるようでわからない。

得なんだろうけど、実際の仕組みの説明ができない。

そんな人も多いと思います。

そこで、FP2級で不動産投資2戸所有している僕が

投資初心者に向けて「複利」についてカンタンに解説していきたいと思います。

今回のブログ記事では

・複利についての図解入りの解説

・複利効果を得るための3つのポイント

・初心者向け複利効果を得るための投資方法

というテーマでお伝えします。

最後まで、ぜひ読んでいってください。

目次

スポンサードサーチ

複利とは何?複利による効果とは?

20世紀最大の物理学者アインシュタインが残した言葉があります。

“Compound interest is man’s greatest invention.

He who understands it, earns it. He who doesn’t pays it.”

「複利は人類最大の発明だ。

理解しているものは複利で稼ぎ、理解していないものは利息を払う。」

この世紀の大発明「複利」を知って、恩恵を受けましょう!

利息の受け取り方は「単利」と「複利」がある

まずは、基礎から。単利と複利の違いを確認です。

単利とは

元本だけに利子がつくことです。

計算式:投資金額×((利回り(%)÷100)×投資期間+1)

複利とは

元本と前についた利子をあわせた金額に対して利子がつくことです。

計算式:投資金額×((利回り(%)÷100)+1)^投資期間

たとえば、100万円の元本で年利1%であれば、1年後に受け取る利息は1万円です。

2年目は、この1万円を加えた101万円を元本として運用するのが複利です。

一方で、利息を受け取ったままで元本に加えないことを単利と言います。

複利のすごさはすぐには実感できませんが、長期になればなるほど力を発揮します。

雪だるまを作る過程で、最初のひと転がしではほとんど大きくなりませんが、

最後の方には、ひと転がしで思った以上に大きくなることに似ていますね。

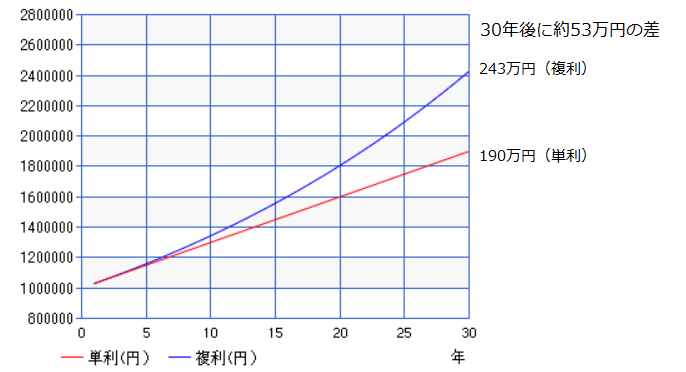

【図解】単利と複利の効果の違いをシミュレーション

100万円を年利3%で30年運用した場合、

単利と複利ではどのくらいの差が出るのでしょうか。

グラフにすると、こちらです。

30年後には、約53万円の差となってきます。

| 単利 | 複利 | 差 | |

| 1年目 | 1,030,000 | 1,030,000 | 0 |

| 2年目 | 1,060,000 | 1,060,900 | 900 |

| 3年目 | 1,090,000 | 1,092,727 | 2,727 |

| 4年目 | 1,120,000 | 1,125,509 | 5,509 |

| 5年目 | 1,150,000 | 1,159,274 | 9,274 |

| 10年目 | 1,300,000 | 1,343,916 | 43,916 |

| 15年目 | 1,450,000 | 1,557,967 | 107,967 |

| 20年目 | 1,600,000 | 1,806,111 | 206,111 |

| 25年目 | 1,750,000 | 2,093,778 | 343,778 |

| 30年目 | 1,900,000 | 2,427,262 | 527,262 |

単利と複利の差は、10年くらいでは大きくはありませんが、

20年後には20.61万円、30年後には52.73万円と、加速度的に差が拡大します。

今回は年利3%が前提ではありますが、

アメリカの株式市場は過去200年で、年利6~7%で

成長を続けているので、どこに投資するのか次第ですが、

目指せないところではない、というのが見解です。

ちなみに、この単利と複利の計算については、

下記のサイトが使いやすいです。

https://keisan.casio.jp/

あなたの、元金、希望年利、年数などを入れると

さくっとシミュレーションができるのでためしてみてください。

投資における複利の効果【3つのポイント】

単利と複利の違いや、複利の効果の大きさを実感できたと思います。

ここからは投資において複利効果をしっかり得るための3つのポイントについて解説します。

複利効果を得るためのポイント①金利が大きいと増え方も大きい

あたりまえですが、金利が大きいと増え方は、段違いです。

たとえば、元金100万円を年利1%、3%、5%、10%で

10年、20年、30年と複利運用した時の違いがこちらです。

| 1% | 3% | 5% | 10% | |

| 10年目 | 1,104,622 | 1,343,916 | 1,628,895 | 2,593,742 |

| 20年目 | 1,220,190 | 1,806,111 | 2,653,298 | 6,727,500 |

| 30年目 | 1,347,849 | 2,427,262 | 4,321,942 | 17,449,402 |

10%運用を30年などは、夢のまた夢ですので

現実的ではありませんが、計算上はこのようになります。

3~5%程度は、しっかり運用すれば目指せないところではないです。

ただ、貯金をするだけでなく、しっかりお金を運用することで

資産を拡大していきましょう。

複利効果を得るためのポイント②運用期間が長いと効果アップ

ポイント①でも見てきましたが、複利の計算は「掛け算」なので、

投資期間が長ければ長くなるほど差が出ます。

たとえば、先ほどの表からもわかりますが、

年利3%と5%の10年目の運用実績の差は約30万円ですが、

30年目の運用実績の差は180万円の差となります。

このように、かけた年数分、大きなリターンを得られるのが複利効果です。

どうせ資産運用をやるなら、はやいうちに、若いうちに、スタートさせましょう。

複利効果を得るためのポイント③世界株のインデックス投資でほったらかしが良い

では、年利3~5%程度で、30年ほど運用すればよいというのが

なんとなくわかってきたと思いますが、

そのためにはどんな投資をするべきなのでしょうか?

細かい話をしだすと、たくさんの時間が必要になりますが、

とりあえず、初心者向けに、結論をお伝えすると、

「全世界株式の、インデックス投資で、何があってもほったらかし」

というのが、一番無難な投資方法といえるでしょう。

なんのことやら?という人もいると思いますので簡単に解説すると

全世界株式:世界全体の経済は今後も成長するという前提

インデックス投資:個別の株ではなく株式市場全体を投資対象とする

ほったらかし:短期的にマイナスになってもきにしない

という感じです。これが、一般的に、初心者の個人投資家にオススメと言われています。

スポンサードサーチ

【まとめ】複利の効果を得るために長期投資を始めよう

今回のブログ記事では、複利効果と投資の関係について見てきました。

あらためて、まとめます。

投資の複利の効果について

・複利とは「元本と利子をあわせた金額」に対し「利子」がつくこと

・現実的には年利3%程度で長期運用することで複利効果を目指す

・全世界株式のインデックス投資でほったらかし運用をやる

バブル期は、郵便貯金をしていれば年利6%などの時代もありました。

そういう時代は、何も考えずに、貯金だけすればよかったのです。

ですが、今は低金利時代となり、預金で利息はほとんどないです。

ですから、個人で、いろいろお金を運用して、資産を築く重要性が増しています。

そこで、いま日本においてポピュラーになっているのが

「積み立て+複利」という投資方法です。

これを手っ取り早くできるのが、積立NISAやiDeCoです。

さきにお伝えしたように、長期投資をするなら、

はやければ、はやいほうが良いです。

こちらに、初心者向けに積立NISAとiDeCoの違いの

記事がありますので、ぜひ、参考にしてください。

-

-

【どんな人が向く?】積み立てNISAとiDeCoの違いを解説します

続きを見る

また、投資の知識を深めるには本を読むことも大切です。

本への投資ができずに、儲けることはできないので、

ぜひ自己投資の意味も含めて、こちらの2冊の本を購入してみてください。

①山崎元の“やってはいけない"資産運用 もう銀行・証券会社にだまされない!

中田敦彦のYouTube大学でも、取り上げられています。

一般的な「この投資良いよ」という本ではなくて、

「この投資は、ここをきをつけろ!」という騙されないポイントが

盛沢山なので、ぜひ、投資の前に読んでおきましょう。

②世界を見てきた投資のプロが新入社員に

こっそり教えている驚くほどシンプルで一生使える投資の極意

投資の小手先のテクニックではなく、

自分を含めての人生の投資戦略を感がられる本。

この本を読んで、自分の人生の方向性を考えて、

その上での投資手段を考えてみましょう。

さいごに、僕は、不動産投資をしているのですが、

なぜいろいろな投資手法がある中で、不動産投資をしているのか?

について書いた記事もあるので、こちらもご覧ください。