将来のためや老後資金で、

お金をためていきたいけど、

実際にいくらためるといいのかな?

老後2000万円問題など、将来に向けて不安が募る時代ですね。

老後に向けて、必要な貯蓄はしていきたいけど

実際に、老後資金はどのくらい必要なのか?については

わからないことが多いと思います。

そこで、今回のブログ記事では、

「人生設計の基本公式」を使って、実際にあなたが

いくらくらいの資金が必要なのか?を計算してみましょう。

この公式は、中田敦彦のYouTube大学でも紹介された

「山崎元の“やってはいけない”資産運用」からの紹介です。

この公式を使うことで、

老後を迎えるまでに、いくら準備しておけばいいのか?

を把握して、どのようなペースで貯めていくのかを

考えるきっかけにしてくださいね。

目次

スポンサードサーチ

老後に必要な金額を「人生設計の基本公式」から計算しよう

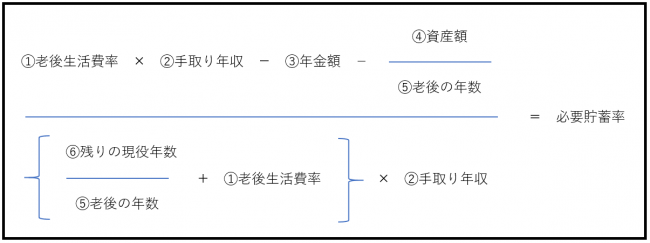

まずは、人生設計の基本公式を紹介します。

老後に必要な金額がわかる「人生設計の基本公式」

こちらが、計算式で「必要貯蓄率」を計算します。

これは、年収のうち、どの程度を貯蓄にまわすべきか?を計算する公式です。

この必要貯蓄率に、年収をかけることで、必要な貯蓄額がわかります。

※計算項目の詳細

| ①老後生活費率 | 「今後の現役時代の生活費」に対する「老後の生活費」の割合 |

| ②手取り年収 | 今後、現役中に得られる手取り年収の平均 |

| ③年金額 | 老後に受け取る年金の額 |

| ④資産額 | 預貯金、有価証券や退職金、個人年金などの総額 |

| ⑤老後の年数 | 「95歳ーリタイア時の年齢」くらいで計算する |

| ⑥残りの現役年数 | 今後の働く年数 |

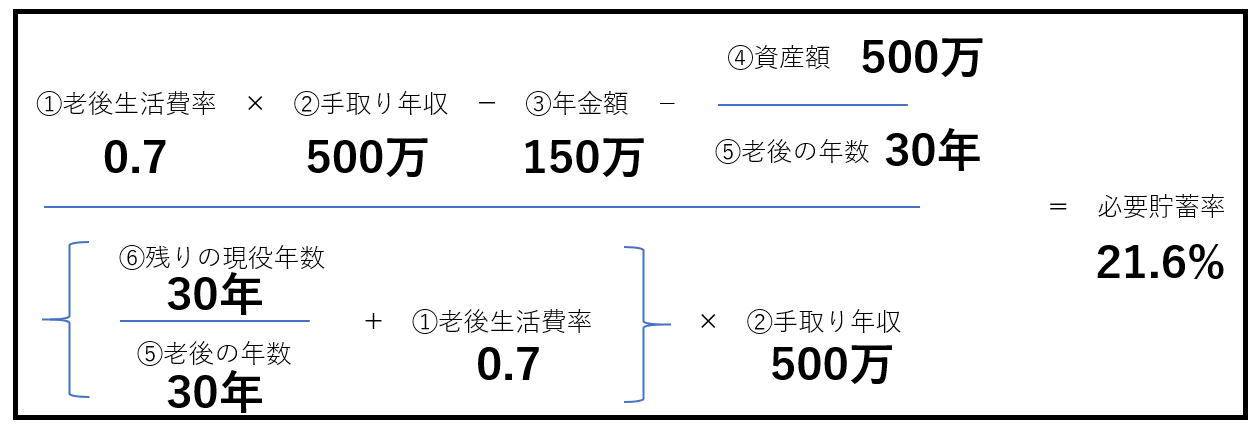

実際に計算してみよう【例:35歳、手取り500万】

下記のような条件で、計算をしてみたいと思います。

年齢:35歳

資産:500万円

今後の手取り年収:500万円

65歳まで働く:残り30年

老後の年数:66歳から95歳の30年

年金:150万円

老後の生活費:現役時代の7割程度を想定

必要貯蓄率は21.6%なので、手取り年収500万円想定なので、

毎年貯蓄額を108万円(月9万円)にする必要があります。

毎月均等にためても良いですし、ボーナスから捻出する方法もあります。

また年によっては、ためやすい時期、出費が多い時期があると思います。

30年かけて、3000万程度をいかに貯めるのか?がポイントですね。

条件を変更して色々シミュレーションしよう

人生設計の基本公式によって、計算してみて、

実際にこの金額を貯め続けるのは、なかなか大変だ、ということもあると思います。

上記の例でも、働く年数を5年増やしてみる(70歳まで働く)と、

必要貯蓄率は17.1%となり、手取り年収500万円想定で、

毎年の貯蓄額が86万円(月7.1万円)となります。

また、配偶者がいれば、その人の手取り年収などを

加えたシミュレーションをしてみたりすることで、

現実的に可能は計画をつくることができます。

この人生設計の基本公式は、計算用のウェブサイトもあります。

こちらで、ぜひ、あなたのシミュレーションもしてみてください。

手っ取り早く老後の金額を計算できる「360の法則」

人生設計の基本公式とはべつに、もう一つ覚えておくと便利なものが「360の法則」です。

360とは、360か月、つまり65歳から95歳までの

30年間を老後とした場合の月の数です。

たとえば、今後360万円貯めると、

65歳から95歳まで、毎月1万円ずつ、老後資金が増えます。

また、老後資金が、毎月1万円ずつ減っても大丈夫、

という場合は、運用して360万円を失ってもOKと

考えることもできます。

| 今ある1000万円を老後に使うとしたら | 1000万÷360=月2.8万円ずつ使える |

| これから老後に向けて2000万円つくるとしたら | 2000万÷360=月5.6万円ずつ老後資金をためる |

| 運用により500万円損失したら | 500万÷360=月1.4万円ずつ老後資金が減る |

ここまで360で計算してきましたが、

人生100年時代といわれているので、

5年多い35年で420と考えても良いかもしれませんし、

75歳まで働くとして、100歳までの300月を

基準にするなど、考え方に応じて数字を変更して、

いろいろなシミュレーションをしてみましょう。

スポンサードサーチ

【まとめ】老後に必要な金額を計算する

いかがでしたでしょうか?

今回は、老後に必要な金額の計算について、

・人生設計の基本公式

・360の法則

と2つの観点をお伝えしてきました。

いずれにしても、大切なのは、将来に向けた

シミュレーションを計画して、無理のない範囲の

実現可能な計画を組んで、コツコツ歩んでいくことです。

人生全体におけるお金の流れは、

・お金を稼いで消費する

・収入の一部を貯蓄、投資する

・老後はその資産を取り崩す

というものです。

目の前の消費だけにとらわれず、しっかり設計することで、

今やるべき、節約や投資や副業などの選択肢が見えてきますので、

まずは、ゴール地点を明確にしていきましょう。

投資をしていこうと思う人は、こちらの記事を見てみてください。

-

-

【必見】株式投資の初心者はインデックスファンドを買いましょう

続きを見る

-

-

【サラリーマンの副業】不労所得に向けて不動産投資ってどうなの?

続きを見る

新たな収益源を知りたいという人は、副業などもいかがでしょうか?

-

-

【小さくリスク低く始める】サラリーマンの副業8種類を解説します

続きを見る