老後に向けて、iDeCo(イデコ)をやってみたいけどどうなんだろう。。。資産は増えるのかな?

そんな風にiDeCoの投資に迷っている人に向けて、iDeCo運用2年目(19か月目)の僕が実績を公開します。

結論からいうと投資に対して利回り+24.1%、+11万円と高水準で推移していて、順調といえます。

このような積み立て投資の世界ににおいては、年間3~5%程度のリターンが平均ですが、2年目でこのような結果となっています。

だからといって、僕がすごいわけではありません。

僕の投資方法は、とても一般的で、いろんな書籍やYouTubeなどでも言われている手法を取り入れているだけです。

具体的には「世界株やアメリカ株のインデックスファンド」に投資するということですね。

いきなり専門的な言葉が出てきて「もう難しい!!」となっている人もいるかもしれません。

ということで今回のブログでは、iDeCoを検討している初心者向けに

・iDeCo運用2年目(19か月目)の実績

・iDeCo運用2年目(19か月目)までの実績推移

・iDeCo運用しているポイント

をお伝えします。ぜひ、最後まで見てもらい、iDeCoをはじめるきっかけにしてくださいね。

目次

スポンサードサーチ

【2021年7月】iDeCo(イデコ)の運用2年目(19か月目)の実績(+112,703円、+25.8%)

それでは、iDeCo運用2年目(19か月目)の運用実績を公開していきます。

iDeCo(イデコ)の運用2年目(19か月目)の実績

2021年7月時点のiDeCo実績はこちらです。

スクショだと見えにくいとも思うのでテキストはこちら。

・資産残高 570,857円

・拠出金累計 460,000円

・通算損益 +110,857円

・運用利回 24.1%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

「通算損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「運用利回」は、通算損益を割合で計算したものです。2021年7月時点では+24.1%となっており、資産運用2年目で、とても順調な結果となっています。

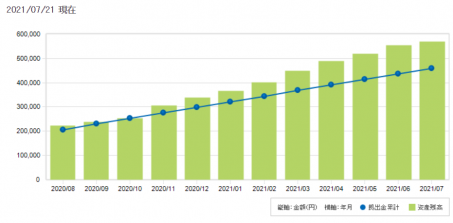

iDeCo(イデコ)の運用2年目(19か月目)までの実績推移

iDeCo運用2年目は順調ですが、ここまでの推移を見てみます。

青色の点線が拠出金の合計です。つまり毎月2.3万円の積み重ねですね。

緑色の枠が資産の評価額の合計ですね。

2021年に入ってからどんどん拠出金に対して資産が増えているのがわかりますね。

これがコツコツ積立してきた結果です。

1年前と比べて、投資している運用商品の株価がどんどん上がっていることが要因ですね。

なぜこんなことになるのか?ということを見るために、僕が投資している商品を紹介します。

【2021年7月】iDeCo(イデコ)運用2年目(19か月目)の運用商品を公開します

ここでは、iDeCoで運用している商品を紹介します。

iDeCo(イデコ)の運用商品をご紹介

それでは、僕のiDeCoの運用商品を見ていきましょう。基本的には海外株式がメインとなっています。

こちらもスクショだと見えにくいのでテキストでもまとめます。

| 商品タイプ | 商品名 | 資産残高 | 購入金額 | 損益額 | 損益率 |

| 国内株式 | eMAXIS Slim国内株式(TOPIX) | 67,027円 | 54,228円 | 12,799円 | 23.6% |

| 海外株式 | eMAXIS Slim全世界株式(除く日本) | 193,754円 | 163,804円 | 29,950円 | 18.3% |

| 海外株式 | eMAXIS Slim先進国株式インデックス | 234,325円 | 171,867円 | 62,458円 | 36.3% |

| 海外株式 | eMAXIS Slim米国株式(S&P500) | 75,751円 | 63,918円 | 11,833円 | 18.5% |

4つの運用商品を持っていますが、特にeMAXIS Slim先進国株式インデックスが損益率(運用利回り)が高いですね。

こちらは、iDeCoを開始した当初から投資している商品です。

基本的に、2020年のコロナショック以降、世界的に株高が続いています。

取得単価と時価の差が利益につながるので、安い時に買っている商品が多い方が利回りがよくなるわけですね。

iDeCoは60歳まで引き出せない長期運用になるので、今後も伸び続ける市場に投資をしておけば利回りがよくなるはずです。

そういう意味で、今後iDeCoを使って投資を考えている人は、人口が減っていく日本よりも、海外の市場に投資したほうが利回りがよくなる可能性が高いでしょう。

-

-

【必見】株式投資の初心者はインデックスファンドを買いましょう

続きを見る

スポンサードサーチ

【2021年7月】iDeCo(イデコ)の運用2年目(19か月目)の実績まとめ

いかがでしたでしょうか?

今回のブログでは、iDeCo投資2年目(19か月目)の実績と、iDeCoの運用商品をご紹介しました。

今はとても好調なので、このブログを見たら「やってみようかな」と思う人もいると思いますが、とはいえ将来は何があるかわかりません。

個人的には、そのうち株価が暴落もすると思うので、この利回り水準が維持できるとは思っていません。

ただ、海外株式(特にアメリカ)の積み立てを20年以上投資すれば、元本割れすることは、ほとんどないといわれています。

ですから、僕はその長期投資の理論に従って、コツコツ投資をするのです。

ミスっても元本通り、うまくいけば利回り10%なんてこともあり得るので、だったら投資しようということです。

ということで、iDeCoは、毎月貯金をできる人にとっては、とてもオススメな仕組みなので、ぜひ有効活用して将来の資産を作りましょう。

iDeCoをはじめるには、まずは口座開設から。投資商品はどこでも一緒なので、運用手数料の安いネット証券が良いです。

僕はSBI証券でiDeCoの口座を開設して投資信託の積立をしています。また積立NISAを楽天証券で運用しています。

基本的にこの2社のどちらかを選べば間違いないでしょう。なぜこの2つの証券会社がおすすめかというと、

・口座管理料が安い

・購入できる投資信託のラインナップが優れいている

という理由からです。

逆に言えば、iDeCoなど投資信託を始めるときの証券会社選びは、この2つ以外の要素はほぼ気にしなくて大丈夫です。

-

-

【投資初心者向け】ネット証券のオススメ理由3つを解説します

続きを見る

iDeCoをはじめるには、まずは証券口座の開設です。開設に1か月程度かかるので、やりたいと思ったら、すぐに、口座開設の資料請求をしましょう。

ということで、iDeCoは「60歳まで引き出しが出来ない」というデメリットがあるものの、節税効果は「積立NISA」と比較にならないレベルで恩恵があります。

「iDeCoを積み立てても日常生活に支障ない程度に、毎月の余剰資金がある人」は、絶大な節税効果を得るために、ぜひこの機会にiDeCoを始めましょう!

-

-

初心者のための賢いiDeCoの金融機関と商品の選び方

続きを見る