2021年になったし、将来に向けてiDeCoやってみたいけど実際どうなの?本当にお金は増えるの?

新年になると新しい投資などを考える人が増えてきますよね。

僕もちょうど1年前2020年1月からiDeCoを始めました。

2021年1月は運用13か月目になりますが、運用実績は+50,610円、+15.7%となりました。

株式投資の平均リターンが年で5%程度と言われているので、投資1年程度で15.7%の利回りとは非常に好調です。

ただ、この結果は、僕も投資初心者ですし、僕がすごいわけではありません。

2021年1月というのは世界的な株高の影響で投資をしている人には有利な状況になっているのです。今回のブログではそのような内容にも触れたいと思います。

ということで今回のブログでは、

・iDeCo運用13か月目の資産状況の事例

・iDeCo運用で高利回りになっている背景

・iDeCoで運用すべき投資商品

をお伝えします。ぜひ、最後まで見てもらい、今後のあなたの資産形成の自信につなげてもらえればと思います。

目次

スポンサードサーチ

iDeCo(イデコ)運用13か月目の実績と利回り(+50,610円、+15.7%)

それでは、2021年1月のiDeCo運用の実績を公開していきます。

iDeCo(イデコ)2021年1月の実績と利回り

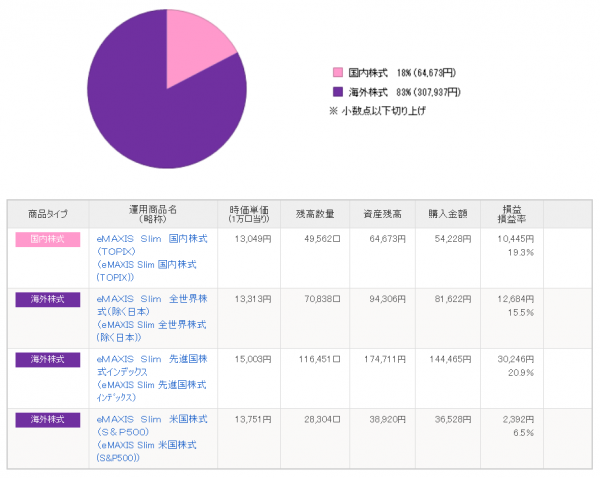

・資産残高 372,610円

・拠出金累計 322,000円

・通算損益 +50,610円

・運用利回 15.7%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

「通算損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「運用利回」は、通算損益を割合で計算したものです。2021年1月時点では+15.7%となっており、資産運用1年目で、とても順調な推移となっています。

iDeCo(イデコ)の運用商品は海外株式80%国内株式20%

僕は下記のような割合で投資をしています。

海外株式を80%以上と投資を続けています。投資している商品は少しずつ変えたりしてきましたが、基本的には

・全世界株式

・先進国株式

・米国株式

にのインデックス投資をしています。インデックスとは株式市場の平均値に連動するような投資手法です。大きく儲けることもないですが、大きく失敗することもない、そんな投資対象です。

iDeCoの特徴の一つは自分年金なので引き出せるのは60歳になってから。

僕は現在36歳なので引き出せるのは24年後になります。24年後の市場がどうなっているのか?は細かくはわかりませんが、歴史的には株式市場は長期の流れでは右肩上がりに成長を続けています。

市場の成長に大きく影響を与えるのが今後人口が増えるのかどうか?ということです。この視点で考えると日本の長期投資は見えませんよね。

だからこそ、全世界や先進国の中でも平均年齢が若いアメリカなどに投資をしておけば、大きく失敗することがないのです。

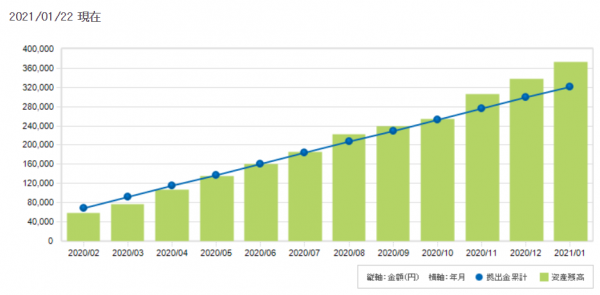

iDeCo(イデコ)1年の拠出金と資産残高の推移

青線が拠出金累計で、緑枠が資産残高です。

11月、12月、1月と、緑枠が青線を大きく超えていますね。

冒頭に書いたように2020年秋頃から世界でも日本でも株高となり、投資をしている人は資産拡大が続いています。

これは新型コロナウィルスに対する経済対策により、世界的に金融緩和が進む金余りが続き、そのお金が株式市場など投資に流れているためです。

実体経済は苦しい状況が続いていますが、投資家にとってはとても好調なバブル景気となっているのです。

iDeCo(イデコ)運用ではどんな商品を運用すべきか

ここまでは僕のiDeCoの運用実績を見てきましたが、どのように商品を運用すべきか?お伝えしますね。

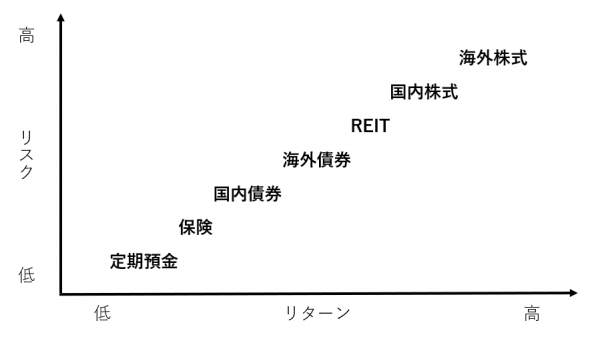

iDeCo(イデコ)で選べる投資対象

iDeCoで選べる金融商品は「元本確保型」と「元本変動型」の2種類です。

元本確保型

定期預貯金、保険など

元本確保型は、満期時の元本と利息が確保されている商品なのでリスクがありません。ただ、リターンは多くは期待できません。今の預金の金利は0.002%など、ほぼないようなものです。

元本変動型

株式、債券、REITなど

一方で元本変動型は運用状況で残高が変動します。僕のiDeCoの実績は現在はプラスになっていますが、2020年3月~5月くらいのコロナショックで世の中がどうなるのか?まったく想像がつかなかったころには株式市場は大幅に下落して、ずっとマイナスでした。

iDeCo(イデコ)の投資対象のリスクとリターン

iDeCoで運用できる商品は投資信託といって、運用の専門家があなたに代わって、投資や運用をしてくれます。

それぞれ、リスクとリターンが異なります。

当然ですが、リスクが大きい商品ほど、リターンも大きくなります。僕は国内株式、海外株式へ投資をしていますが、その中で「インデックス投資」をしています。日本でいうところの日経平均株価みたいなものです。どこか個別の会社に投資をするのではなく、ある程度優良な厳選した会社をいくつか詰め合わせた「詰め合わせパック」みたいな投資です。

-

-

【必見】株式投資の初心者はインデックスファンドを買いましょう

続きを見る

この投資方法であれば、株式市場全体の伸びに連動していきますので、株式投資の中でも比較的安定しており、海外株式であれば20年以上の長期積み立て投資であれば元本割れを過去していないというデータもあります。

こういう世界に絶対はありませんが、このような投資手法で、将来の老後資金をつくっています。

スポンサードサーチ

iDeCo(イデコ)の運用13か月目のまとめ

いかがでしたでしょうか?

今回のブログ記事では、2021年1月のiDeCo運用13か月目の実績や運用商品について見てきました。

老後2000万円問題などが騒がれていますが、国からも今のままでは年金だけでは暮らせませんと言っています。

その老後資金を作るためには、毎月、毎年、少しずつの積み立てが、将来のお金につながります。

積み立て投資は時間をかければかけるほど、複利効果で資産は拡大していきます。ぜひ、すぐにでもはじめるべきです。

まずは口座開設からですし、投資商品はどこでも一緒なので、運用手数料の安いネット証券にしましょう。

僕はSBI証券でiDeCoの口座を開設して投資信託の積立をしています。また積立NISAを楽天証券で運用しています。

基本的にこの2社のどちらかを選べば間違いないでしょう。なぜこの2つの証券会社がおすすめかというと、

・口座管理料が安い

・購入できる投資信託のラインナップが優れいている

という理由からです。

逆に言えば、iDeCoなど投資信託を始めるときの証券会社選びは、この2つ以外の要素はほぼ気にしなくて大丈夫です。

-

-

【投資初心者向け】ネット証券のオススメ理由3つを解説します

続きを見る

iDeCoをはじめるには、まずは証券口座の開設です。開設に1か月程度かかるので、やりたいと思ったら、すぐに、口座開設の資料請求をしましょう。

ということで、iDeCoは「60歳まで引き出しが出来ない」というデメリットがあるものの、節税効果は「積立NISA」と比較にならないレベルで恩恵があります。

「iDeCoを積み立てても日常生活に支障ない程度に、毎月の余剰資金がある人」は、絶大な節税効果を得るために、ぜひこの機会にiDeCoを始めましょう!

-

-

初心者のための賢いiDeCoの金融機関と商品の選び方

続きを見る

一方で、「積立もしたいけど60歳まで引き出せないのは怖い・・・」という人は積立NISAを取り組みましょう。僕は積立NISAも2018年から取り組んでいて2021年1月で資産拡大しています。

-

-

【2021年1月】積立NISA(ニーサ)の運用結果をブログで公開します

続きを見る