iDeCoの運用をしていこうと思います。

具体的に運用はどういうことをしていくんだろう?大変なのかな?

今回は、こんな疑問にお答えしていきます。

僕は2018年よりiDeCoの運用をしている30代のサラリーマンです。

毎月、サラリーマンの最大の掛け金である2万7000円をiDeCoで投資しています。

その結果、3年目で約18万円の資産拡大につながっていて割と順調です。

この結果につながるために、iDeCoの運用をしていますが、基本的にはほったらかしです。

まさしく「お金に働いてもらう」ということに取り組んでいるのです。

ということで、今回のブログでは

・iDeCo運用の実績公開

・iDeCo運用の仕方3つのポイント

を解説します。

このブログを読めば、iDeCo運用において具体的に何をするのか?がイメージできると思います。

最初の一歩目さえクリアすれば、基本的にほったらかしでよいので、ぜひiDeCo運用はじめて、将来の資産をつくりましょう。

目次

スポンサードサーチ

【2021年11月】iDeCo運用の実績の紹介

それでは、まずは30代サラリーマンがiDeCo3年目の運用実績を紹介します。

iDeCo運用の実績は3年目で+18万

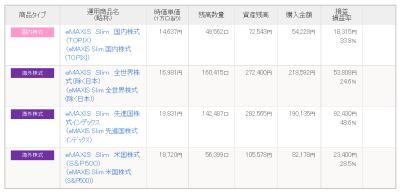

僕はSBI証券で、iDeCoの運用をしています。

こちらが、実際のiDeCo運用の実績になります。

小さいので、テキストでも書いておきます。

・資産残高 733,086円

・拠出金累計 552,000円

・損益 +181,086円

・損益率 32.8%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

「損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「損益率」は、通算損益を割合で計算したものです。+32.8%となっており、資産運用3年目で、とても順調な結果となっています。

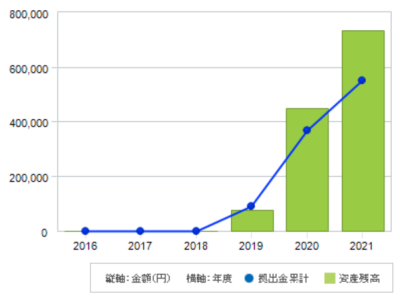

iDeCo運用の実績推移

iDeCoを3年運用してきて、どんなふうに推移しているのか?を見てみましょう。

青色の線が拠出金(投資額)の累計です。

緑色の枠が資産の評価額ですが、2020年からどんどん緑色と青色の差が広がっています。

このように、徐々に資産拡大につながっているので、順調です。

なぜ、このような推移をとるのか?ですが、僕がすごいわけではありません。

2020年以降、コロナショックの影響で世界的に金融緩和がなされて、株式市場にお金が流れています。

株式運用している人は、みんな資産が拡大している世の中になっているのです。

長期的に落ち着いてくると思いますが、それでも、このように長期で資産拡大させることが重要です。

それでは、このブログの本題のiDeCo運用の仕方について解説します。

【2021年11月】iDeCo運用の仕方3つのポイント

iDeCo運用の仕方ですが、最初の一歩さえクリアすれば、全然問題ありません。

月0分でもOKです。3つのポイントをお伝えします。

iDeCo運用の仕方①投資商品の選定

まず、資産を拡大にするには、何に投資をしていくのか?という投資商品を選ぶことが大切です。

僕は、こちらのように、海外株式メインで運用しています。

字が小さくて恐縮ですが、持っている資産の9割は海外株式です。

iDeCo運用をはじめた2018年は日本株も投資をしていましたが、コロナショックが起きて日本株への投資はやめました。

2020年以降は、新しく投資するのは海外株式100%で運用しています。

iDeCoは65歳以降に引き出しができるので、多くの人にとっては、20~30年後になると思います。

その時に、評価される資産は何か?というと人口減少する日本より、まだ成長余地のある海外ということで、このように取り組んでいます。

何に投資すべきか?について詳しく知りたい人はこちらの記事も参考にしてください。

-

-

【必見】株式投資の初心者はインデックスファンドを買いましょう

続きを見る

iDeCo運用の仕方②ほったらかし

投資商品を運用をしたら、基本的にほったらかしです。

iDeCoや積立NISAなどは、投資初心者でも気軽にはじめられる制度です。

運用と聞くと難しく感じることもありますが、基本的にはほったらかしでOKです。

最初の種まき期間である1~3年くらいは、マイナスになることもあると思いますので気にしすぎには気を付けましょう。

ただ、長期的に伸びる市場(たとえばアメリカ)に投資できていれば、20年以上の積み立てで元本割れする可能性はゼロという結果もあります。

投資の世界では「絶対」はありませんが、多少下がるリスクと、堅実に資産が拡大する可能性と、どちらを選択するのか?ということですね。

-

-

【これでOK】投資初心者は「ほったらかし投資」で低コスト&シンプルに資産をつくりましょう

続きを見る

iDeCo運用の仕方③年末調整で申請

iDeCo運用とは直接関係ありませんが、税額控除をうけるために、年末調整しましょう。

自営業者の方は、確定申告になりますが、掛け金を提出することで翌年の所得税・住民税が減額されます。

つまり、手取り給与が増えるということです。

たとえば、減額される額は、年収により異なりますが、たとえば課税所得が330万~695万円の人は30%の控除を受けられます。

僕は年間27.6万円をiDeCo運用しますが、その場合は、翌年の税金から8万2800円が控除され、その分手取りが増えるのです。

ですから、iDeCoは税額控除も大きいですし、将来的に引き出す時の利益への課税もないということで、とてもお得な制度なのです。

スポンサードサーチ

【2021年11月】iDeCo運用の仕方まとめ

ということで、今回のブログではiDeCo運用の仕方3つのポイントをお伝えしました。

基本的には、商品選定をしてしまえば、あとはほったらかし運用でOKです。

投資と聞くと、難しそうと思うでしょうが、積み立て投資なら何もしなくて良いのです。

もちろん、最初は、値上がりや値下がりなどで一喜一憂してしまいます。

ただ、初心者のうちに、そこで投資するものを変更するなどしても、あまり利益は変わりません。

まずは3年くらいは、投資商品は変えない!くらいの気持ちからでよいでしょう。

(とはいえ、僕はコロナショックで日本株を信じられなくなったのですが・・・)

また、僕はほかにも、積立NISAやジュニアNISAも取り組んでいます。

そちらの実績なども公開しているので、興味あれば参考にしてくださいね。

-

-

【2021年10月】積立NISAの利益率が40%超え!やるべき理由を解説します

続きを見る

-

-

【2021年11月】ジュニアNISAの積立結果をお伝えします

続きを見る