資産形成に向けて、iDeCo(イデコ)をやってみたいけど、実際どうなの?

そんな風に、iDeCoに興味あるけど、やってみたらどうなんだろう?という人向けにiDeCoの運用実績をお伝えします。

僕は2020年からiDeCoの投資を開始していますが、約1年の運用実績としては、+76,548円となり、利回り20%を超えていて順調です。

こういった積立投資の世界では、基本的に利回りは5%程度と言われているので、そこからすると脅威の数字ですね。

だからといって、僕がすごいわけではありません。僕も投資などを始めたのは2019年くらいからで、まだまだ投資の初心者です。

伸びている理由としては、コロナ禍での世界の経済対策が大きな要因となっています。

ということで今回のブログでは、

・iDeCo運用1年での実績紹介

・iDeCoで成果が上がっているポイント

・iDeCoにオススメの口座のご紹介

についてお伝えします。ぜひ、最後まで見てもらい、今後のあなたの資産形成につなげてくださいね。

目次

スポンサードサーチ

iDeCo(イデコ)ってどうなの?【2021年3月の運用実績】

それでは、iDeCo運用2021年3月の実績を公開していきます。

iDeCo(イデコ)初心者の2021年3月は+76,548円(+20.8%)

こちらは、僕がiDeCoしているSBI証券の口座情報です。

・資産残高 444,548円

・拠出金累計 368,000円

・損益 +76,548円

・損益率 20.8%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

「損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「損益率」は、通算損益を割合で計算したものです。2021年3月時点では+20.8%となっており、資産運用2年目で、とても順調な結果となっています。

iDeCo(イデコ)の運用商品

それでは、僕のiDeCoの運用商品を見ていきましょう。基本的には海外株式がメインとなっています。

4つの運用商品を持っていますが、iDeCo運用当初から投資していた

・eMAXIS Slim国内株式(TOPIX)

・eMAXIS Slim先進国株式インデックス

の二つが損益率(運用利回り)が20%後半と高くなっていますね。

投資初心者の人からすると、運用商品名など言われても、よくわからないとパニックになると思います。

僕もそうだったので安心してください。

僕が投資しているのは基本的に、たくさんある投資商品の中でも人気ランキング10位に入るような王道のものばかりです。

つまり、この利益率は僕がすごいのではなくて、基本的に王道商品(インデックスファンド)に投資していれば、誰もが得られる結果なのです。

-

-

【必見】株式投資の初心者はインデックスファンドを買いましょう

続きを見る

そうなっている要因は、現在の世界的な経済対策による金余りが要因と言われています。

iDeCo(イデコ)ってどうなの?【1年の運用実績】

それでは、iDeCo一年間の運用実績の推移と、その背景にある世界経済の流れを確認してみましょう。

iDeCoの一年間の運用実績の推移

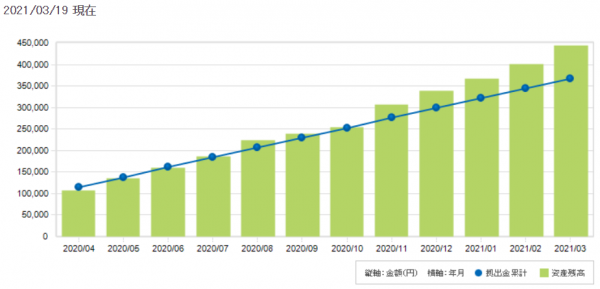

まずはiDeCoの一年間の運用実績の推移をSBI証券の口座から確認してみましょう。

青色の線が、拠出金累計です。つまり毎月投資した金額の累計です。僕は毎月上限の23000円を投資しています。

緑色の四角い枠が資産残高です。2020年11月あたりから、青線を緑枠が超えていますよね。

この状態が、投資金額より、資産が増えているということを示しています。

ころなショックが始まった2020年春~夏は、投資金額と資産残高はほぼ同じです。

ただ、このころに積み立てていた金額にたいして、2020年秋~2021年の株式相場が上がっていることにより、資産価値が高まっているということです。

この一年間iDeCoの利益が上がっている理由

このように僕の資産が拡大しているのは、僕が投資している日本株やアメリカ株などの相場が伸びているからです。

こちらは、日本を代表する日経平均株価の1年の推移です。

次に、世界をけん引するアメリカのNYダウの1年の推移です。

ということで、どちらも右肩上がりで、株式相場は上がっていますね。

このような上昇が投資家に恩恵をもたらしているのです。

このような景気の伸びは、下記のような要因でまだまだ続くとみられています。

・中央銀行の低金利政策と現金給付により株価が上昇しやすい状況である

・コロナ禍での経済活動が一回りしており2021年の企業業績は回復すると予想されている

・企業は内部留保の積み上げやコスト削減を進めており、利益率が拡大する見込みがある

ということで、iDeCoを始めようと思っている人は、ぜひこの景気が伸びているタイミングでスタートすることをおススメします!

スポンサードサーチ

【まとめ】iDeCo(イデコ)ってどうなの?

いかがでしたでしょうか?

今回のブログでは、iDeCoってどうなの?と思っている人向けに、iDeCo投資1年程度のぼくの実績をお届けしました。

あらためてポイントをまとめてみます。

・iDeCo投資を約1年で利回り20%を超えており非常に順調

・世界景気の伸びを恩恵を受けるだけなので誰でもできる

・今後も株式相場は伸びていくと予想される

ということで、ポジティブな側面ばかりお話ししましたが、投資に絶対はありませんし、iDeCoは60歳まで引き出せないというデメリットもあります。

ですからiDeCoは余剰資金がある人向けの投資と言えるでしょう。

-

-

【初心者向け】iDeCoって何?仕組みや節税効果を解説します。

続きを見る

iDeCoはもともと個人で年金を積み立てるという趣旨ですので、長期投資をしていこうという人向けの商品です。

20年以上投資をするような人であれば、海外株式(特にアメリカ)であれば、元本割れすることは、ほとんどないといわれています。

ミスっても元本通り、うまくいけば利回り10%なんてこともあり得るので、だったら投資しようということです。

ということで、iDeCoは、毎月貯金をできる人にとっては、とてもオススメな仕組みなので、ぜひ有効活用して将来の資産を作りましょう。

iDeCoをはじめるには、まずは口座開設から。投資商品はどこでも一緒なので、運用手数料の安いネット証券が良いです。

僕はSBI証券でiDeCoの口座を開設して投資信託の積立をしています。また積立NISAを楽天証券で運用しています。

基本的にこの2社のどちらかを選べば間違いないでしょう。なぜこの2つの証券会社がおすすめかというと、

・口座管理料が安い

・購入できる投資信託のラインナップが優れいている

という理由からです。

逆に言えば、iDeCoなど投資信託を始めるときの証券会社選びは、この2つ以外の要素はほぼ気にしなくて大丈夫です。

-

-

【投資初心者向け】ネット証券のオススメ理由3つを解説します

続きを見る

iDeCoをはじめるには、まずは証券口座の開設です。開設に1か月程度かかるので、やりたいと思ったら、すぐに、口座開設の資料請求をしましょう。

ということで、iDeCoは「60歳まで引き出しが出来ない」というデメリットがあるものの、節税効果は「積立NISA」と比較にならないレベルで恩恵があります。

「iDeCoを積み立てても日常生活に支障ない程度に、毎月の余剰資金がある人」は、絶大な節税効果を得るために、ぜひこの機会にiDeCoを始めましょう!

-

-

初心者のための賢いiDeCoの金融機関と商品の選び方

続きを見る