iDeCoは2022年の法改正で変わるらしいですね。どう変わるのかな?

こんな疑問に対して、今回のブログでは、iDeCoが法改正でどう変わるのか?について解説します。

結論としては、こちらの3つのポイントが変更点となります。

①受け取り開始が75歳に引き上げ

②65歳まで加入可能年齢が拡大

③企業型DCとの併用要件が緩和

未加入者にとってはメリットが増えましたし、加入者にとっても年金のように繰り下げ返済ができるようになりました。

今回のiDeCoの法改正では、より使いやすい制度となった、というのが印象ですね。

iDeCoにはデメリットもいくつかありますが、

・余剰資金がある

・老後資金をつくりたい

という人にとっては、オススメの制度です。

今回のブログの後半では、僕のiDeCo運用3年目の実績についても公開します。

ちなみに、投資に対して26%資産が増えていて、コツコツ積み上げた成果が出てきています。

ということで、今回のブログでは

・iDeCoの法改正で変わる3つのポイント

・iDeCo運用3年目の実績の公開

について、お伝えしていきます。

最後まで見てもらえれば、iDeCoの法改正のポイントと、iDeCoを運用した時の未来が具体的に見えてきますよ。

目次

スポンサードサーチ

iDeCoは法改正でどう変わる?

まずは、iDeCoの法改正でどう変わるのか?3つのポイントを掘り下げていきます。

iDeCo法改正で変わる①受け取り開始が75歳に引き上げ

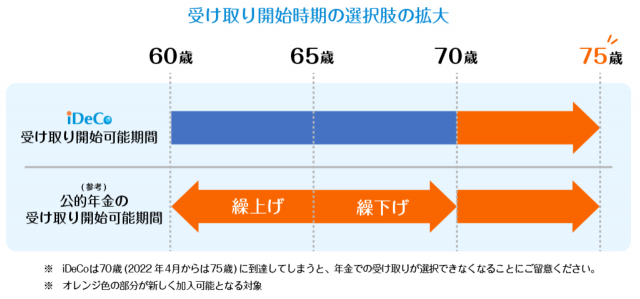

こちらはiDeCoの公式サイトの図です。

青色部分の60~70歳が、これまでの受け取り可能期間でした。

今回の法改正により、2022年4月以降は、受け取り開始年齢の上限が75歳までに引き上げられます。

iDeCoでは運用益が非課税になりますので、すぐに受け取らずに運用を続けたいという人は、その分長く運用ができるようになったのです。

公的年金と一緒に繰り下げることもできるので、老後資金の状況を見て計画していきましょう。

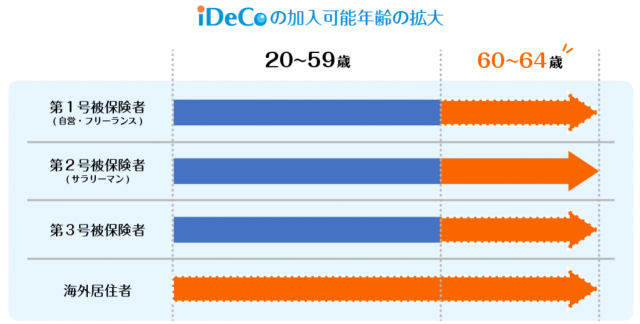

iDeCo法改正で変わる②65歳未満まで加入可能年齢が拡大

これまでiDeCoの加入対象者は基本的に60歳未満の方でした。

それが、2022年5月からは国民年金被保険者であれば65歳未満まで加入可能となります。

すでにiDeCoに加入している人も、60歳以降会社で働き続ける場合、65歳まで税制メリットを受けられるようになるのです。

iDeCo法改正で変わる③企業型DCとの併用要件が緩和

従来の制度では、企業型DCとiDeCoの併用の条件は厳しかったのですが、その要件が緩和されました。

企業型DCの加入者がiDeCoを併用できるようになりましたので、老後資金の選択肢が広がりました。

ただ併用する場合にも掛金に上限があります。こちらの表がその条件です。

| 企業型DCのみに加入している場合 | 企業型DCと確定給付型に加入している場合 | |

| 企業型DCの事業主掛金 | 55,000円 | 27,500円 |

| iDeCoの掛金 | 20,000円 | 12,000円 |

| 合計 | 55,000円 | 27,500円 |

iDeCoと企業型DCの併用メリットは、掛金を増やすことができることです。

iDeCo単体では月額23,000円が最高ですが、企業型DCと併用して、その金額を上げることができます。

またiDeCoでは、掛金全額が所得控除できるので、掛金額が多いほど所得税や住民税の節税額を増やすこともできますよ。

iDeCoの実績は3年でどう変わる?

iDeCoが法改正によりどう変わるのか?について見てきました。

ここからは、iDeCoに加入すると、どう資産が変わるのか?をiDeCo運用3年目の僕の実績を見ていきましょう。

iDeCoの3年で実績は26%増えた

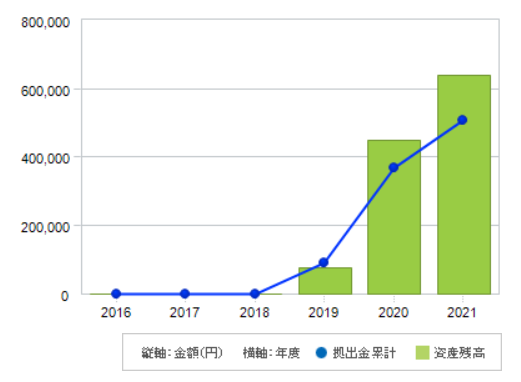

iDeCo運用3年目2021年9月時点の実績はこちらです。

スクリーンショットだと見えにくいかもしれないので、詳細は下記に。

・資産残高 639,433円

・拠出金累計 506,000円

・通算損益 +133,433円

・運用利回 26.4%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

「通算損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「運用利回」は、通算損益を割合で計算したものです。2021年9月時点では+26.4%となっており、資産運用3年目で、とても順調な結果となっています。

iDeCoの実績3年目までの推移

iDeCo運用3年目の実績は順調ですが、ここまでの推移を見てみます。

青色の点線が投資している金額の合計です。毎月2.3万円の積み重ねをしています。

緑色の枠が資産の評価額の合計です。

1年目は拠出金と資産残高が同じくらいでした。

ただ、2020年、2021年とどんどん資産が増えていますね。これがコツコツ積立してきた結果です。

何に投資するのか?は大切ですが、このように利益が出て、将来の資産が拡大するのは嬉しいことです。

善は急げということで、時間をどれだけかけたか?が積立投資では大切です。

iDeCoの加入を迷っている人は、まずは無料で資料請求からはじめましょう。

大手ネット証券のSBI証券か、楽天証券がオススメです。

スポンサードサーチ

【まとめ】iDeCoは法改正でどう変わる?

いかがでしたでしょうか?

今回のブログでは、2022年からのiDeCoの法改正によりどう変わるのか?を見てきました。

基本的に、メリットを受けられる人と、対象が広がっており、より老後資金の選択肢が広がったのが今回の変更です。

改めて、3つのポイントを見てみましょう。

①受け取り開始が75歳に引き上げ

②65歳まで加入可能年齢が拡大

③企業型DCとの併用要件が緩和

ということで、2022年のiDeCoの改正で、受け取り開始年齢や加入可能年齢が引き上げられることで運用期間が増えます。

さらに、これまでiDeCoを活用しにくかった企業型DCの加入者も使いやすくなります。

ぜひあなたの加入状況を確認し、確定拠出年金をさらに有効活用できる機会にしていきましょう。

-

-

初心者のための賢いiDeCoの金融機関と商品の選び方

続きを見る