iDeCoって実際にどれくらい儲かるの?

iDeCoをはじめたいけど、運用している人の実績をブログで見てみたいな。

そんな思いがある人のために、2020年1月よりiDeCo(イデコ)の運用を始めた僕の運用実績を、このブログではお伝えします。

iDeCo(イデコ)は個人年金制度であり、60歳まで引き出すことはできませんが、将来の資産形成には非常に有効な手段です。

下手に保険などに手を出すくらいなら、iDeCo(イデコ)を取り組んだほうが良いですよ。

このブログの中では運用実績だけでなく、iDeCo(イデコ)のメリットについてもお伝えしますので、参考にしてくださいね。

そのまえに、

・そもそもiDeCo(イデコ)ってどんな仕組みなのか?

・iDeCo(イデコ)と積立NISAと、どう違うのか?

という疑問がある人は、こちらの記事も参考にしてください。

-

-

【どんな人が向く?】積み立てNISAとiDeCoの違いを解説します

続きを見る

それでは、さっそく2020年9月のiDeCo(イデコ)の運用実績を見ていきましょう。

目次

スポンサードサーチ

iDeCo(イデコ)運用実績9か月目(+13,250円、+6.4%)をブログで公開

iDeCo(イデコ)2020年9月の運用実績をブログで公開

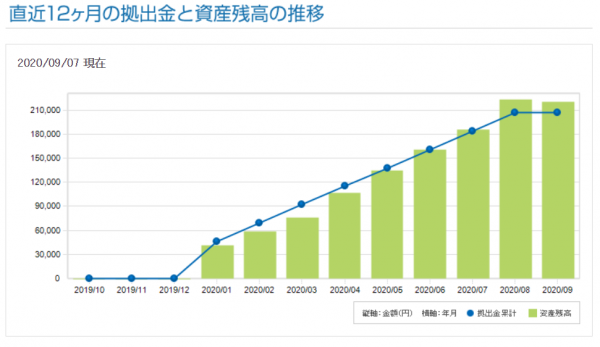

・資産残高 220,250円

・拠出金累計 207,000円

・通算損益 +13,250円

・運用利回 6.4%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

2020年1月から、個人での掛け金の最大金額23,000円で運用をしているので、23,000円×9か月=207,000円となります。

「通算損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「運用利回」は、通算損益を割合で計算したものです。

9月時点では+6.4%となっていますが、こちらのグラフを見てください。

青線が、拠出金累計なのですが、2月~4月ころは、緑色の資産残高の方が、小さくなっています。

このタイミングは、世界がコロナショックで株価が大暴落したタイミングで、このときの資産の評価はマイナスとなりました。

ただ、夏になって、株価は回復して、2020年9月現在では、プラスの運用実績となっているのです。

-

-

ナスダック最高値接近が意味するものと日本経済への影響について

続きを見る

尚、個人投資家の運用利回り年利5~9%が良いと言われているので、そういう意味では、まずまずの運用実績です。

それでは、ここからは、iDeCo(イデコ)のメリットについて見ていきましょう。

iDeCo(イデコ)のメリット①拠出金の一部が減税となる

iDeCo(イデコ)は、拠出金の一部が減税となります。拠出金とは投資する金額のことです。

所得によって、税金が軽減される金額は変わりますが、このようなイメージです。

| 課税所得 | 税率 | 税金軽減額(掛金27.6万想定) |

| 195万~330万 | 20% | 5万5200円 |

| 330万~695万 | 30% | 8万2800円 |

| 695万~900万 | 33% | 9万1080円 |

| 900万~1800万 | 43% | 11万8680円 |

一年で、これだけの金額となります。20年、30年とiDeCo(イデコ)を使えば、100万、200万と、かなり大きな税金の軽減効果となりますね。

この減税効果だけでも、とても大きなメリットです。

iDeCo(イデコ)のメリット②運用益が非課税となる

通常の投資だと、運用で得た利益については、約20%の税金がかかってきます。

ただiDeCo(イデコ)を使えば、その税金がかからないので、その税制優遇もメリットとなります。

たとえば、今回の僕の運用利回りは6.4%でしたが、仮に、この利回りで残り25年運用していくと約900万の利益を得ることになります。

この20%は約180万円となるので、これだけの税金が非課税となると大きいですよね。

このように投資に対する減税部分と、利益に対する非課税部分が、iDeCo(イデコ)の大きなメリットなのです。

iDeCo(イデコ)で運用している投資信託(商品)をブログで公開

それでは、次にiDeCo(イデコ)で運用している商品についてお伝えします。

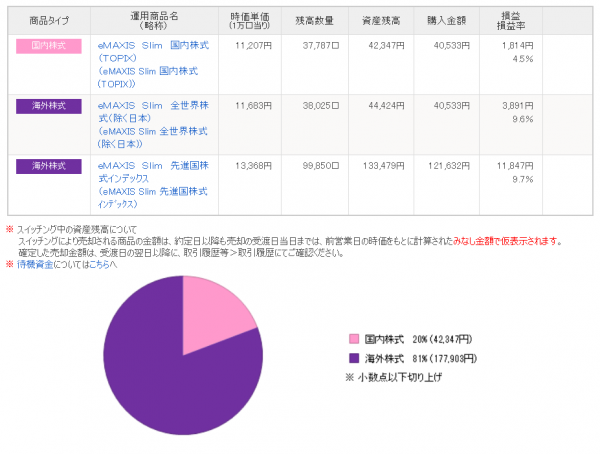

iDeCo(イデコ)で運用している商品は3つ

僕は、iDeCo(イデコ)で、この3つの商品を運用しています。

emaxis slim国内株式(topix)

emaxis slim 全世界株式(除く日本)

emaxis slim 先進国株式インデックス

eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたってめざし続ける」をコンセプトとした国内屈指の低コストファンドです。

投資信託を保有している間は、ずっと発生する管理費用(信託報酬手数料を含む)は、つみたてNISA同様、長期投資をしていく上では重要で、コストの高い商品を選んでしまうとリターンに大きな影響を及ぼします。

つまり、日本で投資信託を買うなら「eMAXIS Slimシリーズ」の中から買えばいい、という次元で優れている商品です。

また、その中で海外の株式比率を8割に設定していますが、海外株式の利回りは9%台に対して、国内株式は4%と、少々ものたりないものとなっています。

このあたりはいろんな理由がありますが、シンプルに日本は伸びにくい市場であるということが見えてきます。

詳しく知りたい人は、海外株式と日本株式の違いについての記事も参考にしてください。

-

-

米国株と日本株の違いを徹底比較!米国株に投資しよう!

続きを見る

iDeCo(イデコ)を運用している証券会社

僕は、SBI証券で積立NISAの口座開設をして、投資信託の積立をしています。また、ジュニアNISAを楽天証券で運用しています。

なぜこの2つの証券会社がおすすめかというと、

・口座管理料が安い

・購入できる投資信託のラインナップが優れいている

という理由からです。

逆に言えば、iDeCo(イデコ)など投資信託を始めるときの証券会社選びは、

この2つ以外の要素はほぼ気にしなくて大丈夫です。

iDeCo(イデコ)をはじめるには、まずは証券口座の開設です。

開設に1か月程度かかるので、やりたいと思ったら、すぐに、口座開設の資料請求をしましょう。

-

-

【投資初心者向け】ネット証券のオススメ理由3つを解説します

続きを見る

スポンサードサーチ

【まとめ】iDeCo(イデコ)の実績実績をブログで公開

いかがでしたでしょうか?

今回のブログ記事では2020年よりiDeCo(イデコ)の運用を始めた中での運用実績やiDeCo(イデコ)のメリットなどを解説してきました。

iDeCo(イデコ)は「60歳まで引き出しが出来ない」というデメリットがあるものの、節税効果は「積立NISA」と比較にならないレベルで恩恵があります。

「iDeCo(イデコ)を積み立てても日常生活に支障ない程度に、毎月の余剰資金がある人」は、絶大な節税効果を得るために、ぜひこの機会にiDeCoを始めましょう!

-

-

初心者のための賢いiDeCoの金融機関と商品の選び方

続きを見る

一方で、積立もしたいけど60歳まで引き出せないのは怖い・・・という人は積立NISAを取り組みましょう。

僕は積立NISAも2018年から取り組んでいて2020年9月で資産拡大していますよ。

-

-

【ブログで公開】コロナ禍で積立NISAの運用結果はどうなった?(2020年9月)

続きを見る

他にも、もっと手軽に節税に取り組みたいという人はふるさと納税は絶対にオススメです。得しかないのでぜひです!

-

-

オススメのふるさと納税サイトや商品を紹介します

続きを見る

最後に、もっとお金の知識を得てから、投資や節税を始めるか考えたいという人にはこちらの「お金の大学」を買ってください。

自分の資産の増やし方が、具体的に分かるので、非常にオススメです。