iDeCoやってみたいけど、実際どうなの?

そんな疑問がある人のために、2020年1月よりiDeCoの運用を始めた僕の運用実績をブログではお伝えします。

今回は2020年12月現在の実績ということで、ちょうどiDeCo開始から1年のものになります。

結論からいうと1年で+37,228円、+12.5%となりました。

この1年だけを見て、うまくいったかどうか?を考えるのは時期尚早です。

ただ、将来の資産拡大に向けて、iDeCoはとてもメリットのある制度などで、ぜひ活用しましょう。

目次

スポンサードサーチ

iDeCo(イデコ)運用12か月目の運用益と利回り(+37,228円、+12.5%)

それでは、2020年12月の実績を公開していきます。

iDeCo2020年12月の運用益と利回り

・資産残高 336,228円

・拠出金累計 299,000円

・通算損益 +37,228円

・運用利回 12.5%

「資産残高」は、毎月購入してきた投資信託の現在の資産価値です。

「拠出金累計」は、毎月コツコツと投資信託商品を購入して、積み立てている金額の合計です。

「通算損益」は、「資産残高」から「拠出金累計」を引いた金額で、プラスなら利益が出ていて、マイナスなら損失が出ていることになります。

「運用利回」は、通算損益を割合で計算したものです。12月時点では+12.5%となっており、資産運用1年目で、とても順調な推移となっています。

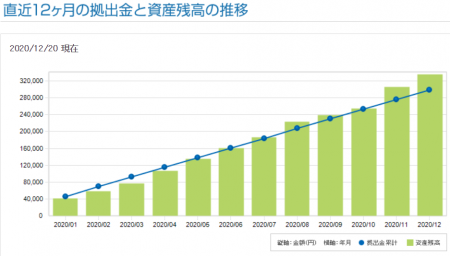

1年の拠出金と資産残高の推移

青線が拠出金累計で、緑枠が資産残高です。

11月、12月と、緑枠が青線を大きく超えていますね。2020年11月、12月というのは世界的に株高になっています。

日本経済は29年ぶりの日経平均株価を記録し、アメリカ市場も過去最高を記録しています。その影響を受けて、利回りが上がっているのですね。

さて、ここまで、iDeCoの実績を見てきましたが、そもそもiDeCoという制度は何が良いのでしょうか?

iDeCo運用の節税効果はどんなものがあるの?

iDeCoの最大の特徴は、節税効果の幅が広いことです。

・拠出時:掛金が全額所得控除(所得税・住民税)

・運用時:運用益が非課税(通常20.315%が課税される)

・受取時:年金控除や、退職金控除が適用される

それぞれ見ていきましょう。

iDeCoの節税効果①課税所得が高いほど効果大

課税所得の節税とは、所得控除が増えるとういことです。

所得控除とは、所得税や住民税を算出する際に、所得金額から差し引くことができる金額ですが、この額が大きければ大きいほど、税金を安くできるのです。

たとえば、40歳でiDeCoを開始した人が、毎月23000円拠出した場合、年収によって、これだけの違いがあります。

| 税込み年収 | 年間控除額 | 20年間の控除額 |

| 500万 | 41,700円 | 834,000円 |

| 700万 | 55,700円 | 1,114,000円 |

| 900万 | 84,000円 | 1,680,000円 |

| 1200 | 96,600円 | 1,932,000円 |

このように、所得が高ければ高いほど、節税効果は大きいのです。

iDeCoの節税効果②60歳までの運用益が非課税

iDeCoでは、60歳までの掛金に対しての運用益が非課税です。

ですから、投資期間が長ければ長いほど、運用益が大きくなり、非課税枠が増えるのです。

たとえば、運用利回り3%として、掛金23000円とすると、iDeCo開始年齢によりこのような違いが出てきます。

| iDeCo開始年齢 | トータル運用益 | 運用益の非課税額 |

| 30歳 | 5,030,092円 | 1,021,863円 |

| 40歳 | 1,997,480円 | 405,788円 |

| 50歳 | 447,266円 | 90,854円 |

このように投資期間が長ければ長いほど、運用益が大きくなり、非課税額が増えます。

iDeCoの節税効果③受取時も税金控除

受取時には

・一時金の場合は「退職所得控除」

・年金受取の場合は「公的年金等控除」

が受けられます。

一時金受取の場合の退職所得控除は、

勤続年数(掛金の拠出期間)が20年以下なら「40万円×勤続年数(最低80万円)」

20年超なら「800万円+70万円×(勤続年数-20年)

で計算されます。

また、年金受取の場合は雑所得扱いとなり「公的年金等控除」を差し引くことができますが、課税対象にはiDeCoの受給額だけではなく、公的年金や企業年金も含まれることに注意が必要です。

iDeCoの活用が向くのはどんな人?

このように、積み立てていくことで、税制優遇をたくさん受けられるのがiDeCoの良い点です。

一方で、iDeCoにはデメリットもあります。それは、

・60歳までしか拠出できない

・60歳まで引き出せない

という点です。

より長く働いていく社会になっている中で60歳までしか拠出できないのはシニア世代としては使いづらいですよね。

また若い現役世代としても、60歳までは拠出金額が引き出せないので、資金に余裕がなければ、iDeCoには、なかなか投資がしづらいでしょう。

ですから、iDeCoに向く人は、

現役世代(50歳以下)で、投資にまわせる余剰金がある

というタイプです。

そうでない人は、年齢制限がなく、いつでも引き出せる積立NISAを活用することが良いでしょう。

積立NISAの概要はこちらを参考にしてください。

-

-

【初心者必見】積立NISAとは?どんな仕組みなの?

続きを見る

iDeCo(イデコ)をはじめるために証券口座を開設しよう

僕はSBI証券でiDeCoの口座を開設して投資信託の積立をしています。またジュニアNISAを楽天証券で運用しています。

なぜこの2つの証券会社がおすすめかというと、

・口座管理料が安い

・購入できる投資信託のラインナップが優れいている

という理由からです。

逆に言えば、iDeCoなど投資信託を始めるときの証券会社選びは、この2つ以外の要素はほぼ気にしなくて大丈夫です。

-

-

【投資初心者向け】ネット証券のオススメ理由3つを解説します

続きを見る

iDeCoをはじめるには、まずは証券口座の開設です。開設に1か月程度かかるので、やりたいと思ったら、すぐに、口座開設の資料請求をしましょう。

スポンサードサーチ

iDeCo(イデコ)の運用12か月目のまとめ

いかがでしたでしょうか?

今回のブログ記事では2020年よりiDeCoの運用を始めた中での運用実績やiDeCoのメリットなどを解説してきました。

特にこの2020年12月というタイミングは、世界的に株高なので、運用利回りは高いです。ただ、暴落時は、一気にマイナスにもなります。

そういったことも頭に入れて、投資にのぞみましょう。その心構えがあれば、投資はかならずあなたにプラスになります。

iDeCoは「60歳まで引き出しが出来ない」というデメリットがあるものの、節税効果は「積立NISA」と比較にならないレベルで恩恵があります。

「iDeCoを積み立てても日常生活に支障ない程度に、毎月の余剰資金がある人」は、絶大な節税効果を得るために、ぜひこの機会にiDeCoを始めましょう!

-

-

初心者のための賢いiDeCoの金融機関と商品の選び方

続きを見る

一方で、「積立もしたいけど60歳まで引き出せないのは怖い・・・」という人は積立NISAを取り組みましょう。僕は積立NISAも2018年から取り組んでいて2020年12月で資産拡大していますよ。

-

-

【2020年11月】コロナ禍の積立NISAの運用結果をブログで公開します

続きを見る

他にも、もっと手軽に節税に取り組みたいという人はふるさと納税は絶対にオススメです。得しかないのでぜひです!

-

-

【2020年12月】積立NISAの運用結果をブログで公開します

続きを見る